Dobbiamo ammetterlo, ancora una volta ci siamo illusi di non dover assistere agli stessi errori ed alle stesse storture cui quest’ultimo anno di pandemia ci ha abituati, e ancora una volta abbiamo dovuto ricrederci.

Come i lettori più attenti ricorderanno, a seguito della pubblicazione del Provvedimento attuativo in materia di contributo a fondo perduto di cui all’

articolo 1 del decreto-legge 41/2021 (decreto Sostegni), dalla lettura delle istruzioni al modello di istanza era emersa quella che, al primo impatto, ci era parsa una novità importante. Ci riferiamo al flusso delle ricevute, o per meglio dire, al flusso di informazioni messo a disposizione nell’area riservata del sito dell’Agenzia delle Entrate e della Piattaforma Fatture e Corrispettivi dedicato al contributo a fondo perduto, ed alle successive, attese, ricevute.

A mente di quanto indicato nelle istruzioni,

“A seguito della presentazione dell’istanza è rilasciata una ricevuta che ne attesta la presa in carico, ai fini della successiva elaborazione, ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti. Successivamente alla ricevuta di presa in carico l’Agenzia delle entrate effettua dei controlli con i dati dichiarativi presenti in Anagrafe Tributaria e, in caso di superamento degli stessi, comunica l’avvenuto mandato di pagamento del contributo (ovvero il riconoscimento del credito d'imposta) nell’apposita area riservata del portale “Fatture e Corrispettivi” – sezione “Contributo a fondo perduto – Consultazione esito”, accessibile al soggetto richiedente ovvero ad un suo intermediario delegato. Nella medesima area riservata, l’Agenzia delle entrate comunica l’eventuale scarto dell’istanza, evidenziando i motivi del rigetto. Dal momento in cui l’Agenzia delle entrate espone, nell’area riservata “Consultazione esiti” del portale “Fatture e Corrispettivi”, la comunicazione dell’avvenuto mandato di pagamento o del riconoscimento della somma come credito d’imposta, non è possibile trasmettere ulteriori istanze, mentre è consentita la presentazione di una rinuncia. Successivamente è rilasciata una seconda ricevuta riportante quanto già comunicato nell’apposita area riservata del portale “Fatture e Corrispettivi” – sezione Contributo a fondo perduto – Consultazione esito”.

Da quanto sopra avevamo – erroneamente – dedotto che, almeno questa volta, non si sarebbero ripetute tutte le problematiche cui abbiamo dovuto assistere in sede di

decreto Rilancio. In tale occasione, come ricorderemo, il flusso doveva essere: prima ricevuta di presa in carico, e poi seconda ricevuta, a segnalare il riconoscimento del contributo e quindi la “cristallizzazione” della posizione del contribuente. Di fatto, la prima ricevuta era stata rilasciata tutto sommato tempestivamente, ma i pagamenti erano stati effettuati ben prima del rilascio della seconda ricevuta, con la conseguenza che moltissime istanze partite con dati non corretti erano state seguite da istanze a correzione, apparentemente nei termini, e poi invece respinte perché in realtà la pratica era già da considerarsi chiusa.

Ci eravamo illusi che la messa disposizione dell’informazione dell’esito nella sezione dedicata fosse stata immaginata proprio per non dover gestire nell’immediato il flusso della “ricevuta nr. 2”, circostanza che evidentemente aveva messo in crisi il sistema, sostituendola con una più immediata comunicazione in area riservata.

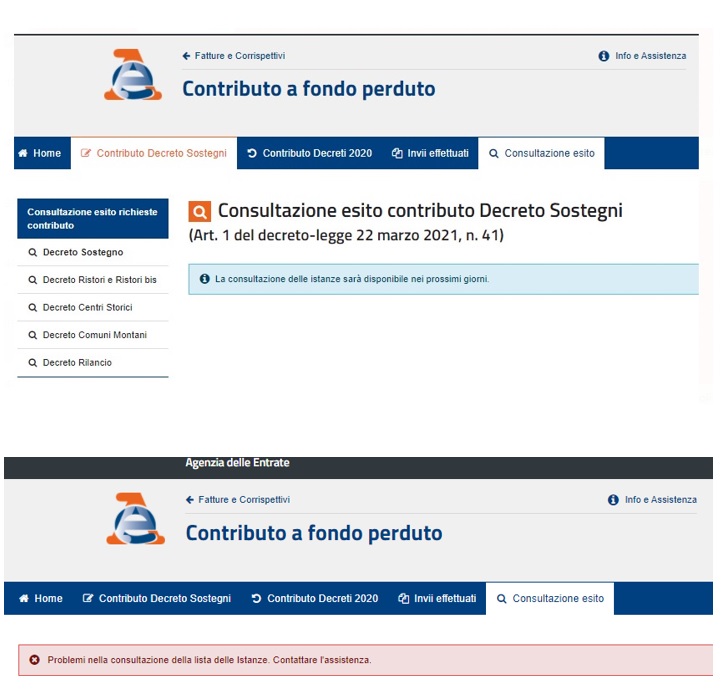

In realtà, anche questa volta i fatti smentiscono le attese: infatti, nella mattinata dell’8 aprile 2021, molti consulenti hanno avuto la piacevole sorpresa di sentirsi comunicare dai propri clienti l’avvenuto accredito in conto del contributo a fondo perduto, sorpresa tuttavia accompagnata dalla sgradevole scoperta, consultando l’area riservata, che

“la consultazione delle istanze sarà disponibile nei prossimi giorni”.

Chiaramente, ciò non costituisce un problema laddove le istanze siano state correttamente trasmesse, mentre diventa una questione di fondamentale importanza laddove ci si renda conto di aver inviato un qualcosa di non corretto, non potendo avere contezza del fatto se si possa ancora rimediare inviando una nuova comunicazione (che, come sappiamo, va a sostituirsi alla precedente), oppure se non sia più possibile rimediare se non attendendo l’accredito delle somme, in questo caso da restituirsi (in toto o in parte) maggiorate di sanzioni ed interessi.

In questa situazione, laddove ci si avveda di un errore, non resta che tentare di inviare la nuova istanza, e verificare se la stessa viene accolta (prima ricevuta), poiché laddove la pratica risultasse già lavorata dovrebbe intervenire lo scarto.

Per inciso, si ricorda che in caso di errore, sempre se la finestra temporale che consente la correzione è ancora aperta,

non bisogna inviare rinuncia; si ribadisce che è sufficiente inviare una nuova comunicazione, che va automaticamente a sostituirsi a tutte le precedenti, a meno che non sia stato cristallizzato l’esito oppure (come appunto accaduto), non sia già avvenuto l’accredito nonostante l’esito non sia ancora disponibile.

Se la rinuncia, per errore, è già stata trasmessa - seppure le istruzioni non precisino nulla sul punto, e anzi definiscano la rinuncia come “irrevocabile” - è comunque opportuno tentare di trasmettere ugualmente una nuova richiesta, posto che questa opportunità era stata prevista in occasione del decreto Rilancio, fino a scadenza dei termini, e si ritiene che lo stesso discorso valga ora. Nel caso di rinuncia inviata erroneamente, tuttavia, solo l’esperienza sul campo potrà, nei prossimi giorni, darci delle certezze, posto che secondo il contenuto letterale di provvedimento ed istruzioni, la rinuncia parrebbe essere una scelta definitiva ed irrimediabile.

Per concludere, per quanto riguarda la consultazione delle ricevute vi è da dire che all’atto della stesura del presente contributo (tarda serata del 9 aprile 2021), qualcosa pare stia già cambiando. A differenza della segnalazione della mattina, infatti, consultando l’area riservata dedicata all’esito delle istanze CFP decreto Sostegni, ora appare una diversa segnalazione, di “problemi nella consultazione”, che potrebbe lasciar sperare che si stia lavorando sulla corretta messa a disposizione delle attese informazioni. Anche in questo caso, non resta che attendere i prossimi sviluppi, sperando che questo contributo a fondo perduto non si riveli contorto e difficoltoso come il precedente.