Rimani aggiornato!

Iscriviti gratuitamente alla nostra newsletter, e ricevi quotidianamente le notizie che la redazione ha preparato per te.

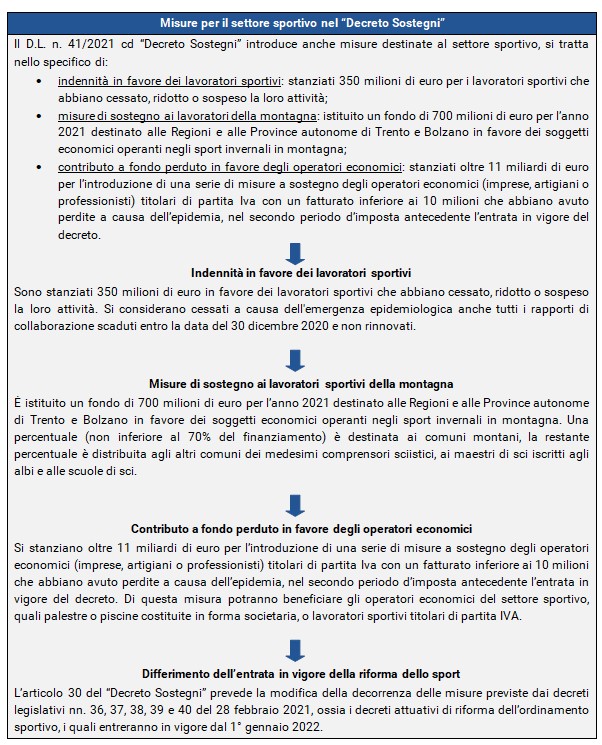

Il D.L. n. 41/2021 c.d. “Decreto Sostegni”, in vigore dal 23 marzo 2021, introduce misure urgenti in materia di sostegno alle imprese e agli operatori economici, di lavoro, salute e servizi territoriali, connesse all'emergenza da COVID-19.

Anche il settore sportivo è interessato da alcune misure, si tratta, nello specifico, di:

La misura è stata rimodulata in modo da prevedere un contributo forfettario basato sul reddito da lavoro sportivo, percepito nell’anno 2019, dichiarato a “Sport e Salute” dai beneficiari al momento della presentazione della domanda nella piattaforma informatica. Sono previsti i seguenti scaglioni:

a) ai soggetti che, nell'anno d’imposta 2019, hanno percepito compensi relativi ad attività sportiva in misura superiore ai 10.000 euro annui, spetta la somma di 3.600 euro;

b) ai soggetti che, nell'anno d’imposta 2019, hanno percepito compensi relativi ad attività sportiva in misura compresa tra 4.000 e 10.000 euro annui, spetta la somma di 2.400 euro;

c) ai soggetti che, nell'anno d’imposta 2019, hanno percepito compensi relativi ad attività sportiva in misura inferiore a 4.000 euro annui, spetta la somma di 1.200 euro.

Nello specifico, una percentuale non inferiore al 70 per cento del finanziamento è destinata ai comuni montani che, nell’anno 2019, abbiano registrato presenze turistiche in numero almeno tre volte superiore a quello dei residenti negli stessi comuni, in ragione dei titoli di accesso a impianti di risalita a fune esistenti in ciascun comune, venduti nell’anno 2019.

La restante percentuale, è distribuita agli altri comuni dei medesimi comprensori sciistici, per la distribuzione in misura proporzionale al fatturato dei soggetti esercenti attività d’impresa di vendita di beni o servizi al pubblico relativo al triennio 2017-2019, nonché in favore:

Il decreto stanzia oltre 11 miliardi di euro e viene superato il sistema dei codici Ateco utilizzato nei precedenti decreti emanati a sostegno di imprese e autonomi.

La quantificazione degli indennizzi avviene mediante comparazione del fatturato o dei corrispettivi medi dell’anno 2020 con quelli del 2019.

Il contributo, la cui erogazione è affidata all'Agenzia delle Entrate, viene quantificato su una percentuale della differenza tra i due periodi e calcolato a seconda del volume dei ricavi o compensi, privilegiando i soggetti più “piccoli”.

Di questa misura potranno beneficiare gli operatori economici del settore sportivo, quali palestre o piscine costituite in forma societaria, o lavoratori sportivi titolari di partita IVA.

In conclusione, alle misure specificamente indirizzate al mondo dello sport e agli operatori ad esso collegati, sono destinati circa 1 miliardo di euro. A queste, vanno ad aggiungersi le somme destinate alla misura in favore dei titolari di partita IVA (operatori dello sport inclusi) e quelle destinate ad altre misure generali, come quelle previste per la riduzione delle bollette elettriche non ad uso domestico.

Differita l’entrata in vigore della riforma dello sport - Infine, occorre segnalare che, l’articolo 30 del “Decreto Sostegni”, prevede la modifica della decorrenza delle misure previste dai D. Lgs. nn. 36, 37, 38, 39 e 40 del 28 febbraio 2021, ossia quelli attuativi della riforma dell’ordinamento sportivo (si veda Riforma dello sport: novità in materia di ammodernamento o costruzione di impianti sportivi del 24 marzo 2021), posticipando, di fatto, l’entrata in vigore al 1° gennaio 2022.

Nello specifico, è previsto, inoltre, un ulteriore differimento per gli articoli 25, 26, 27, 28, 29, 30, 32, 33, 34, 35, 36 e 37 del D. Lgs. n. 36/2021, i quali si applicheranno a decorrere dal 1° luglio 2022.